地址:

新疆昌吉市大西渠镇闽昌工业园

联系电话:

0994-2227166

传真:

0994-2227112

邮箱:

15635508922@qq.com

玉米替代品进口,对国内玉米市场的影响多大?

发布时间:2018-02-08 17:42 编辑:杰农编辑

通过分析来看,2018年进口替代品总量较2017年将会出现下滑,下滑原因主要是进口替代品成本走高,国内玉米价格优势凸显。2018年饲料企业恢复及深加工投产增加,玉米需求量增加,进口替代品的减少,无疑会增加国内玉米需求的空间。

近几年替代品进口情况

受国内外价差的影响,近几年玉米及替代品进口逐年增加。玉米及替代品进口的大量进口,挤占了国内玉米消费市场,增加了玉米去库存压力。

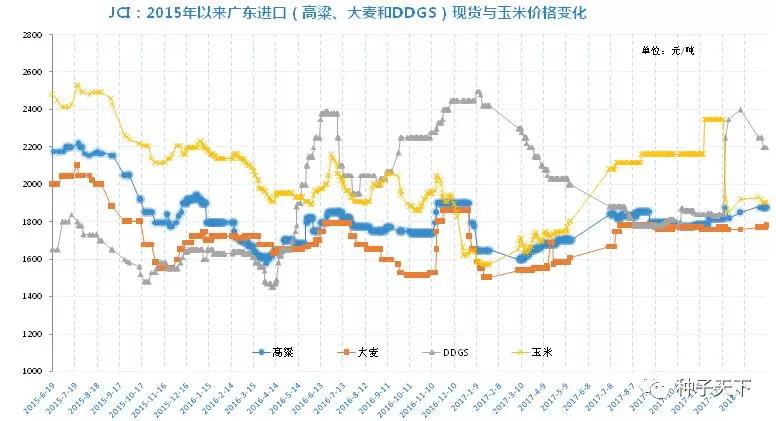

这里所说的替代品主要包括高粱、大麦、小麦、木薯、DDGs(酒糟)。

据了解,截至2017年底,我国进口玉米、高粱、大麦、小麦、DDGS等进口替代品数量总计2145万吨,较2016年增加40万吨。其中,大麦进口高速增加,弥补了DDGs进口的减少。

据中国海关总署统计,玉米及其替代品2017年进口情况如上表所示,高粱进口量同比下降24%,大麦进口大都增加78%,玉米进口同比下降11.64%。虽然玉米进口量下降,但并没有如预期乐观,特别是年底国内玉米价格不断上涨,12月玉米进口量环比激增。若内外价差持续扩大,未来进口的压力仍很大。

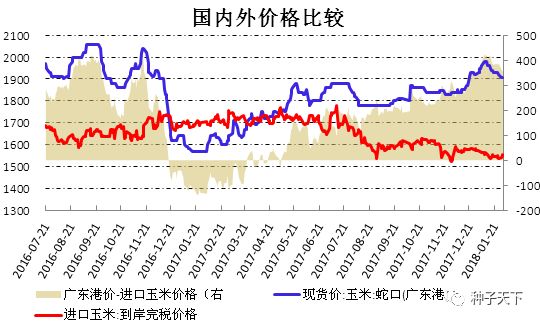

玉米进口受国际价格波动影响明显

中国海关总署发布的数据显示,2017年玉米进口总量2825448吨,较2016年下降10.78%。随着国内玉米供给侧改革的进行,国内玉米库存得到有效消耗。但是,从2017年下半年起,由于国内玉米价格走高,国内外价差持续拉大,吸引中国采购商再次从海外寻购廉价玉米。从玉米进口量及平均单价对比图中也可以发现,平均单价较低的月份玉米进口量也较多,且单价在200-250美元/吨的时候,进口优势比较明显。

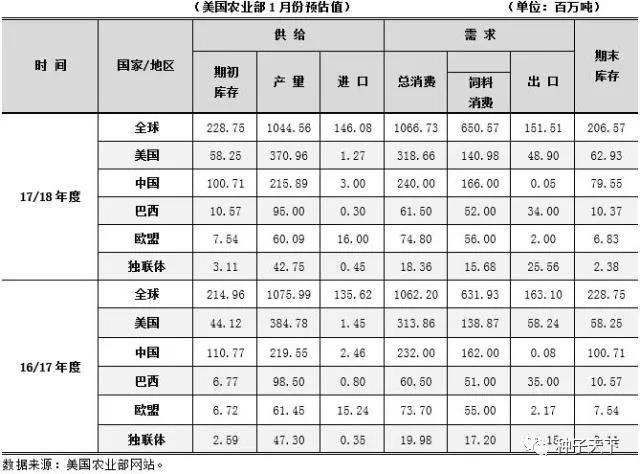

全球市场,美国农业部1月供需报告利空。全球玉米库存为2.066亿吨,环比上调250万吨,高于预期,主要因巴西和巴基斯坦库存增加。美玉米亩产(创纪录176.6蒲/英亩)、产量(146.04亿蒲)、食用/种用/工业用量上调1000万蒲,饲用/调整用量下调2500万至55.5亿蒲,整体供应增加而需求下滑,美玉米年终库存上调4000万蒲,达到24.77亿蒲。

展望2018年玉米进口,预计阶段性进口量会激增,但年度进口量依旧维持小幅下跌。一方面,美玉米价格迎来底部,全球玉米期末库存将连续第二年下滑,预计为1.68亿吨,同比减少18%。

2018/19年度全球玉米供需将处于微妙的平衡,任何主要出口国的产量出现重大问题,都可能引发玉米价格飙升。过去四年里玉米价格大幅下跌之所以没有导致玉米产量也快速下降,除了天气持续良好之外,生产成本快速下降也是一个原因。同时,预计美国乙醇出口增长,需求强劲将提振玉米价格。美元汇率走软也带来支撑。

2018年国内玉米临储拍卖数量预计增加,加上2017年种植利润优势,预计2018年国内玉米种植面积面临较大恢复。因此,2018年国内玉米价格上涨趋势将放缓,阶段性价格走势是常态;而国际玉米价格企稳走高,进口玉米数量继续下降。

大麦、高粱成本支撑进口价格难以下滑

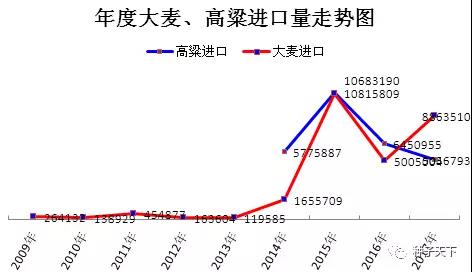

据了解,2013年之前国内大麦、高粱进口数量稳定,维持几十万吨水平;2013年之后,大麦、高粱的优势被饲料企业接受,进口量一路飙升,到2015年达到极值。

2016年,我国为了调控市场,加强了谷物监管力度,政策风险加大,迫使一些中小型进口商撤离港口,2016年大麦进口量大幅下滑;2017年由于澳大利亚大麦价格有优势,进口商再次加大力度采购澳麦,2017年大麦进口量再度增长。2017年1-12月共进口大麦8863511.162吨,较2016年增幅77.09%,进口量逼近2015年的历年高位。

高粱方面,由于进口价格抬升明显,进口优势弱于大麦,进口量呈下滑趋势,2017年1-12月共进口高粱5056792.597吨,较2016年下降23.93%。

据市场消息,2017/18年全球大麦产量将大幅降低,预计大麦进口价格进一步走高,高粱受成本支撑预计价格亦难以下滑,进口量维护弱势。从进口大麦、高粱价格及供应量缩减的情况来看,对国内玉米市场有一定支撑。

从1月9日山西轮换玉米开拍以来,中储粮投放玉米30余万吨,共成交20万吨。从各地区的成交情况来看,第一批次投放的成交数据明显更好,后续成交量逐渐下降,竞拍热情逐渐降温,溢价情况也由强趋弱。山西、内蒙古、北京及吉林等地各库点起拍价格均比去年整体高出100-120元/吨。